L’Union européenne a pour ambition d’être neutre sur le plan climatique d’ici 2050. L’industrie européenne du raffinage soutient une telle ambition.

Notre industrie est en cours de transformation, et nous avons développé une trajectoire potentielle exhaustive illustrant la manière par laquelle nous, avec nos partenaires, pouvons contribuer à relever le défi de la neutralité climatique d’ici 2050.

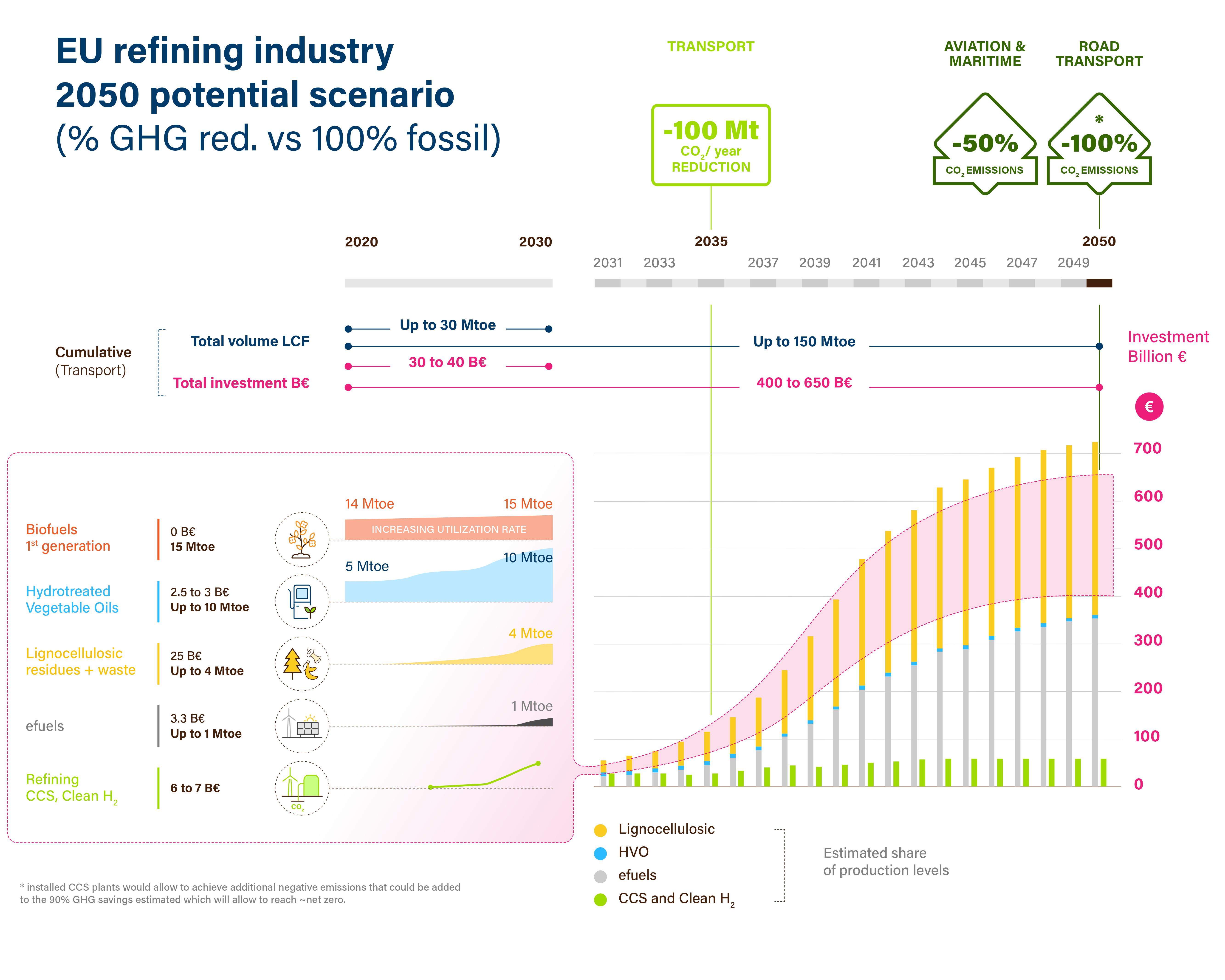

Plus concrètement, sur la base des connaissances technologiques actuelles et de l’estimation des coûts à ce jour, nous présentons une trajectoire potentielle jusqu’en 2050 pour développer des carburants liquides bas carbone (CLBC) pour le transport routier, maritime et aéronautique. Pour mettre en œuvre cette trajectoire, un investissement compris entre 400 et 650 milliards € s’avère nécessaire. Des investissements majeurs, outre ceux d’ores et déjà déployés, pourraient être mis en œuvre dans les années à venir pour la construction des premières usines, à échelle industrielle, afin qu’elles soient en fonctionnement au plus tard d’ici 2025.

Notre trajectoireCLBCdécrit commentd’une part une réduction de 100 Mt CO2/anpourrait être réalisée dans les transports d’ici 2035, soitl’équivalent de la réduction d’émissions de CO2résultant de la mise en circulation de 50 millionsvéhicules électriques à batteries, et d’autre part la manière dont cela pourrait contribuer à la neutralité climatique de l’UE d’ici 2050.

Les CLBC joueront un rôle clé dans la transition énergétique pour atteindre la neutralité climatique dans tous les moyens de transport, la demande mondiale de carburants liquides compétitifs étant censée augmenter progressivement. Conjointement avec l’électrification et l’hydrogène, les CLBC demeureront essentiels même au-delà de 2050, apportant des bienfaits importants à l’économie et à la société européennes.

Nous nous tenons prêts pour renforcer notre collaboration avec les décideurs politiques, nos chaînes de valeur et d’autres partenaires, afin de créer les conditions et le cadre politique favorables aux investissements dans des nouvelles technologies visant à relever le défi climatique.

D’ici 2050, au plus tard, chaque litre de carburant liquide pour les transports pourrait être entièrement neutre pour le climat, permettant ainsi la décarbonisation des secteurs de l’aviation, maritime et du transport routier.

Dans les développements qui suivent, nous présentons la trajectoire qui permettra de faire en sorte que d’ici 2050, l’ensemble des véhicules de transport routier, anciens et nouveaux, y compris les hybrides ou à moteur à combustion interne, soient neutres pour le climat, et que les transports aéronautiques et maritimes atteignent 50 % de réduction des émissions de GES.

Sur la base du travail accompli par notre industrie jusqu’à ce jour, nous sommes prêts à agir. Cette trajectoire nécessitera un investissement estimé entre 30 et 40 milliards d’euros pendant les dix prochaines années, ainsi que la création de toute une série d’usines de biocarburants et d’e-carburants, qui pourraient produire jusqu’à 30 Mtep/anen 2030, les premières usines de conversion biomasse-liquide et d’e-carburant ouvrant leurs portes au plus tard en 2025.

Concrètement, notre trajectoire potentielle inclut :

D’ici 2050, la disponibilité de 150 Mtpe de CLBC permettrait une réduction de plus de 400 Mt CO2/an. Si l’on ajoute à cela la capture et le stockage de carbone (CSC) et la capture des émissions de la production de biocarburant, en combinaison avec les technologies d’électrification et à l’hydrogène, le transport routier atteint la neutralité climatique.

Pour remplir l’objectif de la neutralité climatique d’ici 2050, nous sommes convaincus que l’Europe et ses consommateurs ont besoin d’un plan dans le cadre duquel les carburants liquides bas carbone et l’électrification/l’hydrogène dans les transports routiers vont de pair.

Les CLBC lisseront les coûts de déploiement de la distribution d’énergie électrique et des infrastructures de charge rapide dans le transport routier, en apportant de la flexibilité et des sources alternatives d’énergie bas carbone, et cela en utilisant, principalement, les installations existantes.

Ils réduiront la pression et les coûts pour réaliser un remplacement total du parc automobile afin d’assurer la neutralité climatique, tout en contribuant à une transition juste à l’échelle de l’Europe.

Les CLBC permettront aux consommateurs de choisir parmi les technologies bas carbone, faisant en sorte que la neutralité climatique soit à la portée de tous, puisque les CLBC constitueront, dans un avenir proche, une solution à faible coût par rapport à leurs alternatives.

Les citoyens de l’UE demandent plus d’options dans la transition vers la mobilité neutre en carbone, comme démontré par les réponses de 10 000 ressortissants européens dans sondage de 2019, et appellent leurs gouvernements à soutenir le développement de technologies automobiles propres multiples.

Les CLBC apporteront une sécurité d’approvisionnement stratégique avec, en général, 90 jours d’approvisionnement en énergie stockée dans les installations européennes, ces carburants pouvant être stockés exactement de la même manière que ceux fossiles.

Une fois que le marché pilote des transports routiers aura mené le développement et le déploiement des technologies bas carbone, les nouveaux carburants seront disponibles pour la décarbonisation progressive de l’aviation et du maritime, asseyant ainsi les bases pour une réduction atteignant50 %des émissions de CO2issues des carburants utilisés par ces deux derniers secteurs d’ici 2050.

Fait important, notre trajectoire contribuera également à préserver la force industrielle et les emplois européens dans le secteur automobile. Nous voyons notre avenir dans une transformation de nos processus de production qui donnera lieu à un leadership européen dans les technologies essentiellesbas carbone, lesquelles seront exportées dans le monde entier. Des solutions industrielles essentielles incluant l’hydrogène vert et bleu et les CSC peuvent également être promues et intensifiées afin d’approvisionner d’autres secteurs.

Notre trajectoire potentielle est ambitieuse. La bonne nouvelle c’est que notre transformation a d’ores et déjà commencé.

Une combinaison de technologies essentielles doit être déployée dans de nombreuses usines partout en Europe, afin de mettre en œuvre les CLBC à grande échelle.

Ceci inclut les biocarburants 1G, les biocarburants avancés, la conversion biomasse-liquide, l’hydrogénation des huiles végétales/déchets et résidus, ainsi que les e-carburants, pour remplacer le CO2fossile par du CO2biogénique ou recyclé, outre les CSC et l’hydrogène vert appliqués dans les raffineries, afin de réduire l’empreinte carbone de la production de carburants.

Le secteur du raffinage de l’UE a d’ores et déjà entamé la transition vers la faible intensité en carbone. Nous sommes positionnés de façon unique pour continuer de mener le développement de ces technologies, mais nous n’y parviendrons pas en solitaire.

Faisant preuve de réalisme, l’on peut affirmer que la réussite de notre parcours dépendra également de la confiance des investisseurs ainsi que de la vision et de l’engagement politiques. En particulier, afin de créer la demande du marché nécessaire et de commencer à déployer nos investissements pendant les années à venir, nous appelons les décideurs politiques de l’UE à lancer un dialogue de haut niveau en 2020, dans le but de définir un nouveau cadre politique favorisant :

- la création d’un marché pour les CLBC, fournissant une incitation au profit des carburants à faible empreinte carbone par rapport à ceux conventionnels. Les normes en matière de CO2pour les automobiles devraient tenir compte des bienfaits en termes de CO2apportés par les CLBC par rapport aux carburants fossiles ;

- des mécanismes d’aide pour les investisseurs, aussi bien en termes d’accès aux fonds publics et privés que de traitement fiscal favorisé, ainsi qu’une taxation très faible ou inexistante pour les carburants bas carbone, afin de faciliter une tarification de ces carburants tant socialement acceptable que susceptible de plaider la cause des investissements dans ce domaine. Ceci implique également que la taxonomie de l’UE concernant les activités durables reconnaisse pleinement l’importance stratégique de la transformation du secteur du raffinage ;

- l’atténuation du risque supporté par les investisseurs, par la mise en œuvre de critères de durabilité solides, stables et scientifiques pour l’ensemble des matières premières et procédés, ainsi qu’en assurant la stabilité des règlementations qui impactent la disponibilité des matières premières, la demande de CLBC et les coûts en capital et d’exploitation.

Entretemps, nous maintenons un dialogue étroit avec de multiples secteurs, afin de constituer les chaînes de valeur et les actifs nécessaires.

L’agriculture, les produits chimiques, la foresterie, les déchets et le recyclage, y compris de nombreuses PME, participeront à ces chaînes de valeur. Le milieu universitaire, les secteurs de l’automobile et des poids-lourds, l’aviation et le secteur maritime, ainsi que les représentants des utilisateurs, auront tous un rôle à jouer dans le développement des marchés avec les bons paramètres et définitions. La société civile en général devra y participer, par le biais d’un dialogue ouvert, transparent et factuel.

Avec les carburants liquides bas carbone, les raffineurs européens sont prêts à contribuer à la neutralité climatique dans les transports.

Principes politiques

Le secteur du raffinage de l’UE se tient prêt pour intensifier la collaboration avec d’autres secteurs, ainsi qu’avec les décideurs politiques de l’UE, dans le but de prendre ensemble des mesures audacieuses en matière de climat. Afin de mettre en place des transports neutres pour le climat d’ici 2050, nous demandons instamment aux décideurs politiques de l’UE d’établir un dialogue de haut niveau en 2020 avec toutes les parties prenantes concernées, dans l’objectif de créer le cadre politique nécessaire. Les principes politiques clés ci-dessous s’avèrent essentiels pour réaliser notre ambition de neutralité climatique d’ici 2050 et devraient constituer un point de départ pour ces échanges :

- la création d’un marché pour les carburants bas carbone, avec un signal prix important, constitue une condition préalable pour mobiliser les investissements dans les technologies et les carburants bas carbone. Dans les transports routiers, ceci pourrait être accompli par le biais :

- soit d’un mécanisme de plafonnement et d’échange pour les émissions issues des carburants routiers, le CO2 biogénique et recyclé comptant pour zéro, et avec la mise d’obligations à la charge du fournisseur de carburant,

- soit d’une norme concernant l’intensité carbone du puits à la roue pour les carburants, avec la mise d’obligations à la charge des fournisseurs et la possibilité d’échanger les crédits entre eux ;

- les normes en matière de CO2 pour les véhicules doivent être modifiées, l’approche actuelle du réservoir à la roue devant être corrigée en tenant compte de l’empreinte CO2 des carburants. La responsabilité des constructeurs automobiles et celle des fournisseurs de carburant devraient demeurer séparées par rapport aux cibles respectives (en particulier, les premiers conserveraient une cible du réservoir à la roue), mais la réduction du CO2d’ensemble dans les transports routiers devrait être une combinaison des deux. Il s’agit là de quelque chose d’essentiel car ceci permettrait :

- que le stratégie technologique du secteur automobile européen bénéficie du potentiel pour apporter une mobilité neutre pour le climat avec les plateformes de véhicules à moteur à combustion interne ;

- aux consommateurs d’avoir accès à une présentation plus fidèle de l’intensité en CO2 de leurs choix en matière de mobilité ;

- toutes les politiques redondantes en matière de carburant devraient être reformées ou simplifiées, comme la directive sur la qualité des carburants (DQC) qui réglemente l’intensité en GES des carburants mis sur le marché, ou la directive RED, qui impose une part de teneur renouvelable dans les carburants pour les transports ;

- la fiscalité des carburants devrait être revue en tenant compte de l’intensité en carbone, afin d’inciter les investissements dans les carburants renouvelables avancés. Une taxation zéro ou très faible des carburants bas carbone remplirait le double objectif de maintenir des niveaux de prix socialement acceptables pour ces carburants et de plaider en faveur des investissements dans ce domaine ;

- les investisseurs devraient être placés dans les meilleurs conditions possibles pour risquer leur capital, en :

- garantissant une stabilité réglementaire pendant toute la durée de vie de leur investissement. On pourrait y parvenir en adoptant des critères de durabilité solides et scientifiques concernant les matières premières et les procédés, dans un premier temps. Néanmoins, lorsque les nouvelles réglementations entreront en vigueur, les investissements déjà existants devraient être protégés par rapport aux effets préjudiciables par le biais de mesures préservant les droits acquis ;

- protégeant les investissements des fuites en carbone résultant de la concurrence avec une industrie hors UE moins réglementée ;

- permettant l’accès à des fonds publics et privés pour les investissements afférents au climat, ainsi qu’à un traitement fiscal favorable.

Annexe – Les raffineries de l’UE : un récit de leur transformation

Le secteur du raffinage pétrolier et le réseau de distribution des produits pétroliers fonctionnent en Europe depuis plus de 100 ans. Nous avons évolué sans cesse, nous adaptant au marché et aux exigences réglementaires, tout en fournissant une énergie fiable et économiquement abordable, ainsi que de nombreux autres produits et services essentiels pour la société.

Des exemples de R&D et certains cas de déploiement montrent l’engagement et les capacités du secteur aux différents stades de la chaîne de valeur, à savoir :

- les sociétés qui ont une activité de raffinage dans l’UE mélangent des biocarburants avec les carburants pour le transport routier dans le respect de la réglementation de l’Union et des spécifications internationales. Dans de nombreux cas, elles produisent ou co-produisent également des bio-composants additionnels pour des mélanges qui vont au-delà des exigences réglementaires. Ceci améliorera la qualité et la durabilité des carburants. Différents processus d’huile végétale hydrotraitée (HVH), tous basés sur le savoir-faire en matière de raffinage du pétrole, ont été développés par des sociétés pétrolières et des fournisseurs de technologies (Axens-IFP, Honeywell- UOP, Neste, Haldor Topsoe, Eni) ;

- la prochaine génération de biocarburants avancés est d’ores et déjà en cours de développement, et certaines sociétés de raffinage participent déjà à des projets de R&D qui explorent différentes voies, à savoir :

-

-

- la biomasse lignocellulosique (paille, déchets forestiers) peut être transformée en biocarburant de différentes façons. Par exemple, la conversion thermochimique est en passe d’être explorée en tant que procédé pour transformer la biomasse, d’abord en gaz de synthèse et ensuite en un mélange d’hydrocarbures susceptible d’être utilisé pour produire du biodiesel et du biocarburant-kérosène de deuxième génération (voir le projet BioTfuel) ;

- la technologie de valorisation énergétique des déchets constitue un domaine prometteur pour réaliser l’un des objectifs de l’économie circulaire. Le secteur participe à des activités de R&D afin de contribuer à la réalisation de cet objectif (voir les projets BP/Fulcrumet ReOil/R-crude).De manière similaire, le projet FORGE Hydrocarbons, financé par Shell, transforme les graisses et les huiles résiduelles en kérosène, diesel et naphta, tous renouvelables, avec une empreinte CO2 inférieure de 90 %par rapport aux carburants conventionnels (voir également :la bioraffinerie d’ENI à Gela, qui héberge une usine de valorisation énergétique des déchets) ;

- il existe des exemples de projets de R&D très importants et prometteurs pour le développement de biocarburants de troisième génération. Ceux-ci présentent des références supérieures, aussi bien en termes de réduction des émissions de GES que de leur impact sur l’utilisation des sols et les écosystèmes (voir le projet ExxonMobil/Synthetic Genomics) ;

- les raffineries conventionnelles (dont la matière première est le pétrole brut) peuvent être transformées en « bioraffineries » pour la production d’une gamme différente de biocarburants et d’autres produits issus des biomasses. Il existe des exemples réels de voies potentielles qui pourraient être empruntées (voir les projets Eniet Total) ;

-

-

- plusieurs raffineries participent à des projets visant à utiliser ou à produire de « l’hydrogène vert », à savoir, de l’hydrogène produit à partir d’électricité renouvelable (voir le projet REFHYNE et en rapport avec ce dernier, le projet ReWest100, qui approvisionne en H2vert et en e-kérosène l’Aéroport de Hambourg).On peut également citer le projet H2Nukleusde BP, le projet Gigastack de Phillips66 et le projet HyNet Consortium d’Essar). Ces projets présentent le double avantage de réduire les émissions issues des carburants et d’autres produits du raffinage, touten permettant le stockage de l’électricité excédentaire renouvelable générée lorsque l’offre excède la demande. L’un de ces projets, mis en œuvre par Shell dans le Port de Rotterdam, transforme l’électricité verte en hydrogènerenouvelable à utiliser pour réduire l’empreinte GES des carburants produits dans la Raffinerie de Pernis, qui se trouve à proximité. Aussi, cette technologie présente également le potentiel de renforcer la position de leadership du secteur européen du raffinage dans le déploiement de futures solutions bas carbone, comme le « power-to-liquid »et l’hydrogène pour la mobilité.

Un projet initié par Repsol dans le port de Bilbao et ses environs dans lequel 60 millions d’euros seront initialement investis, consiste à construire l’une des plus grandes usines au monde pour produire des carburants synthétiques zéro émission, à base d’hydrogène vert généré à partir d’énergies renouvelables. Ces nouveaux carburants produits en utilisant de l’eau et le CO2 comme seules matières premières, peuvent être utilisés dans les moteurs à combustion interne des voitures, ainsi que dans les avions, les camions et autres machines. - le développement de carburants alternatifs pour la production et la distribution constitue également un domaine qui revêt un intérêt élevé pour les sociétés qui opèrent dans l’industrie pétrolière en aval. Un projet visant à produire du méthanol est en passe d’être développé par Eni/Fiat Chrysler. Le carburant alternatif est produit à partir de méthanol issu du gaz naturel (15 %v/v) et d’éthanol en provenance de sources renouvelables, éléments qui sont ensuite mélangés avec des circuits de raffinage de pétrole. Un autre exemple à noter en la matière est le déploiement d’une station de distribution d’hydrogène en Allemagne (voir le projet Shell/ITM Power) ;

- un autre exemple important de la contribution que les raffineries peuvent apporter à une société à faible intensité en carbone est la chaleur perdue issue des raffineries utilisée pour le chauffage civil (le dénommé « chauffage urbain ») (voir le projet MiRO).De nombreuses sociétés pétrolières font des recherches et de la planification concernant la mise en œuvre de systèmes CSC, dans le cadre desquels le CO2émis par les activités industrielles (y compris par les raffineries) est collecté et stocké dans des réservoirs sûrs et permanents (généralement des réservoirs vides à pétrole ou à gaz). On peut citer à ce propos, par exemple, le projet Northern Lights (Equinor, Shell, Total), ainsi que le projet CCUS Net Zero Teeside (Shell, Total, BP, ENI) ;

- dans le domaine de la distribution de produits, certaines stations-service mettent à disposition des conducteurs un large éventail de carburants et de sources énergétiques alternatifs. Elles utilisent également de l’énergie renouvelable auto-générée pour rendre les stations-services neutres en termes d’énergie et de carbone en tant que telles. Leur nombre augmentera probablement de manière significative, au fur et à mesure que de nouveaux produits seront développés ;

- les approches commerciales conjointes innovantes dans les transports : les secteurs de la raffinerie et de la distribution contribuent ensemble, avec d’autres parties prenantes, à plusieurs initiatives qui pourraient avoir un impact sur les modes de vie des consommateurs. Un exemple à citer est le co-voiturage urbain (voir le projet EniEnjoy).

Ces technologies à faibles émissions se trouvent à des degrés de disponibilité différents. Elles donneront lieu à une demande de matières premières durables, augmenteront l’efficacité des procédés y afférents et feront baisser les coûts grâce aux économies d’échelle.

John Cooper

Director General